給付金を受け取った方へ

目次

来年の確定申告にそなえて

今年もあと10日あまりとなりました。

いろいろあった一年でしたが、あっという間に

過ぎてしまった気もします。

コロナ禍での営業自粛や不要不急の外出制限、

リモートでの就業要請など

様々な影響が生活に及んできました。

来年は一体どうのような年になるのか

不安に思われる方もたくさんいらっしゃる

と思います。

そうした中で今年いろいろな給付金があり、

申請して受け取った方もいらっしゃるかと存じます。

その給付金関係の受け取ったあとの確定申告や税金の

負担についてちょっと見ていきたいと思います。

特別定額給付金

外出自粛で感染拡大防止に協力している国民全員に対し、家計支援の一つとして給付される給付金で

1人あたり10万円が支給されました。

こちらの給付金は新型コロナ税特法第4条第一号で非課税と定められております。

また、同様に「子育て世帯への臨時特別給付金」も非課税になります。

これらの給付金は生活や家計への支援策として「非課税」扱いになっております。

持続化給付金・家賃支援給付金

続いて「持続化給付金」ですが、

こちらは課税対象となります。

具体的には事業の収入として計上することになりますから、

もし受け取ったら「雑収入」の勘定科目で帳簿に付けることになります。

ちなみに、法人の場合も同様で「雑収入」で計上します。

同様に「家賃支援給付金」も「雑収入」で計上します。

これらの給付金は直接、家計や生活支援に届くというよりも

事業活動の支援策になりますので、課税対象となっているようです。

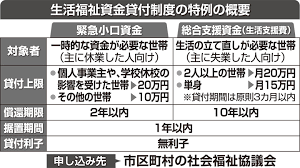

緊急小口資金

この「緊急小口資金」につきましては

社会福祉協議会が資金の貸付と相談支援を行い、相談者が経済的に自立することを図る社会福祉制度で、

新型コロナウイルス感染拡大により対象を拡大した特例貸付が実施されています。

特例貸付制度ですので厳密にいえばもらえる給付金ではなく、

返さなけれればいけない貸付金になります。

そのため借金と同様になり、非課税となります。

「総合支援資金」も同じく非課税です。

住居確保給付金

「住居確保給付金」は、生活困窮者自立支援法にのっとって策定された制度で、

離職などにより住居を失った方、または失うおそれのある方に、就職に向けた活動をすることなどを

条件に国や自治体が一定期間、原則3ヶ月間の家賃相当額を支給する制度です。

こちらは非課税となります。ネットなどでは課税対象(雑所得)とする記事もありますが、

あくまでも生活を維持するのが目的ですので、そこから税金を取ってしまうと生活が立ち行かなくなるだろうという

考え方に沿っているようです。

まとめ

以上、各給付金について見てきましたが、

各制度の「課税対象」か「非課税対象」かについては、創設された段階で政府等が個別に判断を行っているため

絶対的な規定はないものの、経済支援策の慣習としましては「家計や生活への直接支援等については非課税対象」、

「事業活動の支援については課税対象」という大まかな原則が存在しています。

様々な給付金についてもそうした考え方の線引きによって

課税・非課税の区別がだいたいわかると思います。

当事務所では今まで培ってきた給付金申請実績に基づきまして

全力で申請後もサポートさせていただきます。

もちろん申請代行依頼も大歓迎です。

費用に関しましては成功報酬になっておりますので

給付金のご入金後のお支払いになっておりますのでご安心ください。

また、当事務所では各種申請手続きや書類作成以外についても無料でご相談を承せていただいております。お気軽にお問合せください。

(下記のQRコードを読み取って友だち追加し、LINEでも受付中です)

行政書士岩井和幸事務所

メール:kazu_i2004@yahoo.co.jp

電話:090-4838-8334

事務所所在地:群馬県伊勢崎市太田町935-3

最後までお読みいただきありがとうございました。